Організація розвитку бухгалтерського обліку. Види планів розвитку обліку. Організація впровадження системи обліку. (Лекція №9)

- Організація розвитку бухгалтерського обліку. Види планів розвитку обліку. Організація впровадження системи обліку. (Лекція №9)

Содержание

- 2. 1. Види планів розвитку обліку

- 3. Облік, контроль та аналіз постійно розвиваються, що об’єктивно потребує їх перспективного, річного і поточного планування. Перспективне

- 4. Плани розвитку бухгалтерського обліку, контролю та аналізу включають: • плани удосконалення методології і методики обліку, економічного

- 5. • план розвитку інформаційного і технічного забезпечення обліку, контролю та аналізу — розробка і впровадження моделей

- 6. 2. Організація впровадження системи обліку та окремих облікових завдань

- 7. Розвиток обліку, контролю, аналізу здійснюється в трьох основних напрямах: стандартизація, комп’ютеризація і впровадження наукових результатів у

- 8. Основними етапами впровадження завдання в систему обліку є: 1) вибір об’єктів впровадження, 2) правова регламентація, 3)

- 9. Життєвий цикл автоматизованої інформаційної системи обліку поділяють на такі стадії: 1. Дослідження та обґрунтування створення автоматизованої

- 10. План впровадження КСБО на підприємстві План впровадження КСБО на підприємстві

- 11. 3. Ефективність розвитку бухгалтерського обліку

- 12. Про ефективність розвитку системи обліку можна судити за показниками ефективності. Якщо на підприємстві застосовується комп’ютеризований спосіб

- 13. Фінансово-економічна ефективність систем обробки даних – це оцінка сукупних фінансово-економічних і техніко-економічних характеристик функціонування систем обробки

- 14. На практиці фінансово-економічна ефективність систем обробки даних (Ееф) може визначатися співставленням річної економії від її впровадження

- 15. Ефективність комп’ютеризації системи управління полягає у зменшенні трудових, матеріальних і грошових витрат на управління. Показники ефективності

- 16. Макарова М. В. вважає, що на практиці компанії вдаються до декількох способів оцінки ефективності інформаційних проектів

- 17. Фінансовому підходу відповідає методика розрахунку сукупної вартості володіння інформаційними ресурсами (СВВ). СВВ визначається як сукупність витрат

- 19. Всі кількісні показники оцінки економічної ефективності інноваційних проектів поділяють на дві групи: 1) показники, що ґрунтуються

- 21. Показниками ефективності обліку контролю та аналізу є: — річна економія; — річний економічний ефект; — коефіцієнт

- 22. Показник річної економії від впровадження системи автоматизованої обробки інформації є розрахунковим і визначається на підставі показників

- 23. Річна економія (Ер) визначається формулою: Ер = Ру+Рз, де Ру — річна економія, отримана за рахунок

- 24. Річний економічний ефект (Е) визначається формулою: Еріч = Ен х Кр, де Еріч — річна економія;

- 25. Розрахунковий коефіцієнт економічної ефективності (Кр) одноразових витрат визначається за формулою: Кр = Еріч.\ Ен Коефіцієнт економічної

- 26. Строк окупності одноразових витрат (Сок) визначається за формулою: Сок = Кр \ Еріч.

- 30. Скачать презентацию

Слайд 3

Облік, контроль та аналіз постійно розвиваються, що об’єктивно потребує їх перспективного,

Облік, контроль та аналіз постійно розвиваються, що об’єктивно потребує їх перспективного,

Слайд 4Плани розвитку бухгалтерського обліку, контролю та аналізу включають:

• плани удосконалення методології і методики

Плани розвитку бухгалтерського обліку, контролю та аналізу включають:

• плани удосконалення методології і методики

Слайд 5• план розвитку інформаційного і технічного забезпечення обліку, контролю та аналізу — розробка

• план розвитку інформаційного і технічного забезпечення обліку, контролю та аналізу — розробка

Слайд 6

2. Організація впровадження системи обліку та окремих облікових завдань

2. Організація впровадження системи обліку та окремих облікових завдань

Слайд 7

Розвиток обліку, контролю, аналізу здійснюється в трьох основних напрямах: стандартизація, комп’ютеризація і

Розвиток обліку, контролю, аналізу здійснюється в трьох основних напрямах: стандартизація, комп’ютеризація і

Слайд 8Основними етапами впровадження завдання в систему обліку є:

1) вибір об’єктів впровадження,

2)

Основними етапами впровадження завдання в систему обліку є: 1) вибір об’єктів впровадження, 2)

Слайд 9Життєвий цикл автоматизованої інформаційної системи обліку поділяють на такі стадії:

1. Дослідження та обґрунтування

Життєвий цикл автоматизованої інформаційної системи обліку поділяють на такі стадії: 1. Дослідження та обґрунтування

Слайд 10План впровадження КСБО на підприємстві

План впровадження КСБО на підприємстві

План впровадження КСБО на підприємстві

План впровадження КСБО на підприємстві

Слайд 11

3. Ефективність розвитку бухгалтерського обліку

3. Ефективність розвитку бухгалтерського обліку

Слайд 12

Про ефективність розвитку системи обліку можна судити за показниками ефективності.

Якщо на

Про ефективність розвитку системи обліку можна судити за показниками ефективності. Якщо на

Слайд 13

Фінансово-економічна ефективність систем обробки даних

– це оцінка сукупних фінансово-економічних і техніко-економічних

Фінансово-економічна ефективність систем обробки даних – це оцінка сукупних фінансово-економічних і техніко-економічних

Слайд 14На практиці фінансово-економічна ефективність систем обробки даних (Ееф) може визначатися співставленням річної

На практиці фінансово-економічна ефективність систем обробки даних (Ееф) може визначатися співставленням річної

Слайд 15Ефективність комп’ютеризації системи управління полягає у зменшенні трудових, матеріальних і грошових витрат

Ефективність комп’ютеризації системи управління полягає у зменшенні трудових, матеріальних і грошових витрат

Слайд 16Макарова М. В. вважає, що на практиці компанії вдаються до декількох способів оцінки ефективності

Макарова М. В. вважає, що на практиці компанії вдаються до декількох способів оцінки ефективності

Слайд 17Фінансовому підходу відповідає методика розрахунку сукупної вартості володіння інформаційними ресурсами (СВВ). СВВ

Фінансовому підходу відповідає методика розрахунку сукупної вартості володіння інформаційними ресурсами (СВВ). СВВ

Слайд 19

Всі кількісні показники оцінки економічної ефективності інноваційних проектів поділяють на дві групи:

1)

Всі кількісні показники оцінки економічної ефективності інноваційних проектів поділяють на дві групи: 1)

Слайд 21Показниками ефективності обліку контролю та аналізу є:

— річна економія;

— річний економічний ефект;

—

Показниками ефективності обліку контролю та аналізу є: — річна економія; — річний економічний ефект; —

Слайд 22Показник річної економії від впровадження системи автоматизованої обробки інформації є розрахунковим і

Показник річної економії від впровадження системи автоматизованої обробки інформації є розрахунковим і

Слайд 23Річна економія (Ер) визначається формулою:

Ер = Ру+Рз,

де Ру — річна економія,

Річна економія (Ер) визначається формулою: Ер = Ру+Рз, де Ру — річна економія,

Слайд 24

Річний економічний ефект (Е) визначається формулою:

Еріч = Ен х Кр,

де Еріч

Річний економічний ефект (Е) визначається формулою: Еріч = Ен х Кр, де Еріч

Слайд 25 Розрахунковий коефіцієнт економічної ефективності (Кр) одноразових витрат визначається за формулою:

Кр

Розрахунковий коефіцієнт економічної ефективності (Кр) одноразових витрат визначається за формулою: Кр

Слайд 26Строк окупності одноразових витрат (Сок) визначається за формулою:

Сок = Кр \

Строк окупності одноразових витрат (Сок) визначається за формулою: Сок = Кр \

Рыночное и государственное регулирование валютных отношений Выполнила: Гудимова К.С., студентка группы МЭ091 ДС 1

Рыночное и государственное регулирование валютных отношений Выполнила: Гудимова К.С., студентка группы МЭ091 ДС 1 Эволюция валютных систем Подготовили: Назаренко Александра Сударкина Анастасия гр. МЭ -091

Эволюция валютных систем Подготовили: Назаренко Александра Сударкина Анастасия гр. МЭ -091 Климатический форум

Климатический форум Продукция предприятия и ее конкурентоспособность

Продукция предприятия и ее конкурентоспособность Классификация свободных экономических зон Подготовила: Дёмина И. Волчкова А., группа МЭ-092

Классификация свободных экономических зон Подготовила: Дёмина И. Волчкова А., группа МЭ-092 Экономическая эффективность деятельности по обеспечению, управлению и улучшению качества

Экономическая эффективность деятельности по обеспечению, управлению и улучшению качества Вековая битва Coca Cola против Pepsi

Вековая битва Coca Cola против Pepsi Алгоритм действий в случаях кризиса

Алгоритм действий в случаях кризиса Роль продовольственной безопасности в устойчивом развитии мира

Роль продовольственной безопасности в устойчивом развитии мира Анализ конъюнктуры мирового товарного рынка кофе

Анализ конъюнктуры мирового товарного рынка кофе Производство – основа экономики

Производство – основа экономики презентация по теме классификация персонала и производительность труда-1

презентация по теме классификация персонала и производительность труда-1 Экономика фирмы. 10 класс

Экономика фирмы. 10 класс Новые подходы к организации отношений в сфере теплоснабжения: переход на нерегулируемое ценообразование

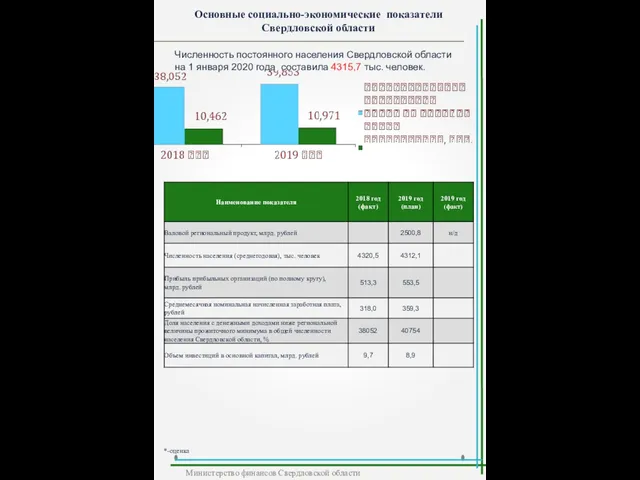

Новые подходы к организации отношений в сфере теплоснабжения: переход на нерегулируемое ценообразование Социально-экономические показатели Свердловской области

Социально-экономические показатели Свердловской области Ежегодный отчет Главы муниципального образования Бахчисарайский район Республики Крым

Ежегодный отчет Главы муниципального образования Бахчисарайский район Республики Крым Доходы и расходы семьи. Стоимость жизни

Доходы и расходы семьи. Стоимость жизни Природные богатства и труд людей — основа экономики

Природные богатства и труд людей — основа экономики Сокращ_ЭТ_32_ч_для_инж_старый_вар_т

Сокращ_ЭТ_32_ч_для_инж_старый_вар_т 11_klass_strany_v20_veke

11_klass_strany_v20_veke Бюджетный и денежно-кредитный механизмы национальной экономики

Бюджетный и денежно-кредитный механизмы национальной экономики Компенсация реактивной мощности за потребление реактивной энергии

Компенсация реактивной мощности за потребление реактивной энергии Изучение проблемных вопросов при формировании стратегических документов территорий

Изучение проблемных вопросов при формировании стратегических документов территорий Валютный рынок и конвертируемость валют

Валютный рынок и конвертируемость валют Деловая переписка. Язык и стиль

Деловая переписка. Язык и стиль Безработица и инфляция

Безработица и инфляция Єдина платформа великих даних для громад. Економічний профайл громад та місцевий бізнес

Єдина платформа великих даних для громад. Економічний профайл громад та місцевий бізнес Классификация систем

Классификация систем